LOI MALRAUX 2024 : TOUTES LES INFORMATIONS POUR DÉFISCALISER EN LOI MALRAUX

Réhabilitez le patrimoine français - Gommez vos impôts jusqu'à 100%

Testez notre simulateur d'éligibilité

Gratuit - sans engagement

LOI MALRAUX : DÉFINITION ET EXPLICATION

Tout savoir sur cette solution

Loi Malraux 2024

La loi Malraux est un dispositif de défiscalisation dans l’immobilier ancien. En réalisant des travaux de rénovation sur un bien éligible, vous pouvez défiscaliser jusqu’à 30% du montant de ces travaux (dans une limite de 400 000 euros de travaux sur 4 ans). Et il faudra ensuite louer ce bien pendant 9 ans, sans aucun plafond imposé pour les loyers. On bénéficie donc d’une importante réduction d’impôt ainsi que de revenus supplémentaires avec les loyers. Elle s’inscrit dans la même logique de protection du patrimoine ancien que la loi Monuments Historiques.

Pour aller plus loin, voici un tableau récapitulatif des avantages et des conditions de ce dispositif. Vous trouverez dans les paragraphes suivants toutes les informations concernant cette solution ainsi que de nombreux détails très intéressants pour optimiser votre investissement. N’hésitez pas à lire les informations en plus qui constituent souvent des points importants négligés par certains investisseurs. Ils vous permettront de mieux assimiler ce dispositif dans son ensemble.

Comparatif loi Malraux et loi Monuments Historiques en 2024

téléchargez gratuitement notre guide loi Malraux Monuments Historiques 2022

Tout savoir sur les lois Monuments Historiques & Malraux

LOI MALRAUX : TOUTES LES AUTRES INFORMATIONS SUR L’INVESTISSEMENT

QUI EST ÉLIGIBLE À CETTE SOLUTION ?

Pour être éligible à la loi Malraux, il suffit simplement d’être un contribuable domicilié en France. C’est la condition commune à la majeure partie des solutions de pour réduire ses impôts en France. Il faut ensuite respecter les différentes conditions de la solution pour profiter de l’avantage fiscal (bien éligible, travaux etc…). Il s’agit donc d’une loi relativement accessible pour tous.

Est-ce qu’il y aura des changements l’année prochaine en 2024 pour la loi Malraux. Normalement il n’y en aura aucun car il y a très peu de changements sur cette solution de défiscalisation depuis longtemps qu’est la loi Malraux. Mais on regarde très précisement ce qui se passe et en cas de changement on mettra à jour très rapidement toutes les informations nécessaires utour de la loi Malraux 2024 et des autres solutions.

QUELS SONT LES PLAFONDS DE LA DÉFISCALISATION ?

En France, les dispositifs pour réduire ses impôts dans l’ancien et le neuf sont plafonnés à 10 000 € par année a noter que le plafond est de 18 000 euros par année pour les départements des DOM-TOM). Néanmoins, sachez que le dispositif Malraux n’est pas soumis à ce plafonnement. La limite étant de 30% et 400 000 €, ce qui en fait une des solutions de défiscalisation les plus intéressantes. Loin devant les autres dispositifs dans le neuf comme par exemple la loi Pinel.

QUELLES SONT LES DÉPENSES ÉLIGIBLES À LA RÉDUCTION D’IMPÔT ?

Si vous souhaitez bénéficier de conseils personnalisés pour les travaux et les charges, le plus simple reste de s’entourer de professionnels.

Ci-dessous, la liste des différents travaux éligibles à la défiscalisation :

- Démolition recommandée par l’architecte des bâtiments de France

- Travaux visant à créer des logements

- De reconstruction de la toiture ou des murs extérieurs

Ci-dessous, les autres charges prises en compte par la loi Malraux 2024 :

- Frais de gestion et d’assurance

- Protection des locaux ou mise en place d’un accès aux personnes handicapées

- Amélioration des habitations

QU’EST-CE QU’UN PROGRAMME LOI MALRAUX 2024 ?

La notion de programmes loi Malraux est assimilée à des programmes immobiliers pour des immeubles neufs. Toutefois, elle s’applique également pour l’immobilier ancien. Si le coût d’acquisition d’un immeuble entier est parfois élevé, il reste possible de passer par des programmes qui mettent à disposition des logements, plutôt que l’immeuble entier.

Un investissement dans cette solution est également possible à des prix plus abordables.

Notamment car on peut investir dans une centaine de villes et que les prix varient beaucoup, vous pourrez facilement trouver le projet qui vous correspond. Après avoir détaillé la notion de loi Malraux 2024, évoquons désormais la différence entre ce dispositif et la loi Monuments Historiques en 2024.

Explication de la loi Malraux

QU’EST-CE QU’UN VIR LOI MALRAUX 2024 ?

La VIR désigne une Vente d’Immeuble à Rénover. Elle peut être utilisée pour la loi Malraux 2024 afin de se décharger de la réalisation des travaux. Lors de l’établissement du contrat, il suffit de stipuler la liste des travaux à réaliser par le vendeur. Le paiement s’effectuera en fonction de l’avancement des travaux. Il s’agit d’une bonne alternative pour se lancer différemment avec les mêmes avantages et une condition de moins. Sachant que les travaux sans l’accompagnement d’un professionnel peuvent s’avérer complexe. Faire appel à un spécialiste ou passer par un VIR sont donc deux alternatives très intéressantes.

QU’EST-CE QU’UNE SCPI LOI MALRAUX 2024 ?

Une SCPI Loi Malraux 2024 est une société civile de placements immobiliers classique, spécialisée dans cet investissement. Ici, l’avantage est que vous êtes déchargés de toutes les contraintes d’application liées au dispositif étant donné que c’est la SCPI qui s’en occupe pour vous.

Exemple d’investissement en loi Malraux

- Testez notre simulateur d'éligibilité gratuitement -

LOI MALRAUX ET LOI MONUMENTS HISTORIQUES ?

Les deux solutions peuvent être facilement confondues car elles tendent toutes deux à rénover des biens immobiliers en France. Cependant, ces dispositifs sont bel et bien différents. Et pour choisir la bonne, il faut bien les comprendre et connaître vos besoins et vos objectifs. Explication des différences entre la loi Monuments Historiques et la loi Malraux qui répondent toutes les deux à des attentes très différentes.

QU’EST-CE QUE LA LOI MONUMENTS HISTORIQUES ?

La loi Monuments Historiques ne concerne pas les mêmes biens que la loi Malraux. Elle permet d’investir dans un bien ancien classé monument historique dont les travaux seront placés sous la supervision d’un architecte des bâtiments de France. L’objectif restant toujours de rénover le bien de la meilleure des façons. De le rénover et de le mettre en valeur.

Ensuite, il faut savoir que la location du bien reste facultative. Vous pouvez même organiser des visites dans votre bien en loi Monuments Historiques et générer des revenus supplémentaires qui peuvent aussi servir pour financer les travaux de rénovation. Le montant de la réduction d’impôts correspond à 100% du montant des travaux sans aucune limite de plafonnement. Un avantage considérable qui s’explique par l’ampleur des rénovations à effectuer. Vous pouvez consulter la liste des monuments historiques.

Il s’agit donc d’une solution à privilégier pour les contribuables fortement imposés puisque les travaux sont souvent très importants. Mais le fait de défiscaliser la totalité du montant des travaux constitue un avantage exceptionnel.

QUELLE DIFFÉRENCE ENTRE LA LOI MALRAUX ET LA LOI MONUMENTS HISTORIQUES ?

Comparaison loi Malraux et loi Monuments historiques

Pour aller plus loin, n’hésitez pas à consulter notre comparaison sur la loi Pinel vs la loi Malraux.

HISTORIQUE DE LA LOI MALRAUX

ANDRÉ MALRAUX

André Malraux est un précédent ministre de la culture qui a créé et donné son nom à la solution de défiscalisation. Il était passionné de culture et a vécu entre 1901 et 1976. Il est également connu pour ses nombreux romans tels que celui portant sur la condition humaine sorti en 1933. Durant sa vie, il a successivement :

- Travaillé dans une librairie

- Voyagé en Indochine

- Milité contre le colonialisme

- Écrit des romans

- Combattu pendant la guerre civile en Espagne

- Devenu ministre des affaires culturelles de 1959 à 1969

C’est à cette époque qu’il créé le Plan de Sauvegarde et de Mise en Valeur (PSMV) et la loi Malraux 1962, dans une optique de protection du patrimoine immobilier. À noter que la première commune éligible fut Sarlat-La-Canéda. Durant son mandat au Ministère, il était en charge des arts, des lettres, de l’architecture, des archives et du cinéma.

Il a d’ailleurs participé à insuffler de nombreux projets de construction. À l’époque, les centres-villes étaient réaménagés afin d’accroître les surfaces commerciales et les bureaux. Pour y répondre, André Malraux a souhaité protéger les quartiers historiques des communes françaises en concentrant son champ d’action sur les zones situées aux abords des monuments. L’objectif était de conserver l’intégrité du parc immobilier ancien face à ces transformations urbaines. En 1962, il monte une commission supérieure chargée des monuments historiques. Le 4 août de la même année, il fait adopter la loi Malraux. Ses actions ont notamment permises de restaurer le château de Versailles ainsi que de mener à bien la campagne de ravalement de grands monuments parisiens et de ses quartiers historiques.

LA VILLE DE SARLAT : 1ER SECTEUR SAUVEGARDÉ

Dans les premiers secteurs sauvegardés on compte aussi la ville de Lyon et Paris avec respectivement les quartiers du Vieux-Lyon et du Marais. Sarlat est une petite ville dans les 10 000 habitants. Les travaux n’ont pas pris uniquement en compte la rénovation, mais l’intégralité des tenants et aboutissants d’une ville : économie, enseignement, culture… Pour mettre en place une rénovation permettant à la ville de continuer à se développer et en améliorant la qualité de ses habitants au quotidien.

Une belle réussite qui démontra l’intérêt et le potentiel de cette solution de défiscalisation dans l’ancien. Une telle réussite, qu’elle est encore en vigueur aujourd’hui et qu’elle est régulièrement modifiée par la loi de Finances rectificative pour la rendre toujours plus attractive. Et on assiste encore aujourd’hui à des événements dans le même objectif comme le loto du patrimoine.

ÉVOLUTION DE LA SOLUTION DE DÉFISCALISATION ET LOI DE FINANCES RECTIFICATIVE

Commençons par expliquer ce qu’est la loi de Finances rectificative. C’est une loi qui est votée tous les ans et qui a pour but de mettre en place des projets pour améliorer l’économie. Ce qui comprend également le fait de modifier les solutions pour réduire ses impôts pour les adapter au contexte actuel et les rendre toujours attractives. Dans le détail, un Projet de Loi de Finances Rectificatives (PLFR) est présenté, étudié puis revu pour être enfin validé par le conseil des ministres.

Dans les dernières modifications, on a des changements importants. Le premier concerne le plafond des travaux qui était précédemment de 100 000 euros par année et qui passe à 400 000 euros sur 4 années pour laisser plus de souplesse. On a aussi l’agrandissement des zones éligibles avec la création de la notion « site patrimonial remarquable » qui remplace et élargit celle des secteurs sauvegardés. Et pour finir les biens éligibles peuvent être des immeubles non habitables s’ils sont ensuite rénovés pour accueillir des habitants. Au fil des années, on a observé la création de différentes abréviations ou dénominations autour de cette solution pour réduire ses impôts. Revenons un peu sur toutes ses notions.

LOI MALRAUX 2024 : SECTEURS SAUVEGARDÉS, SITES PATRIMONIAUX REMARQUABLES, PSMV, ZPPAUP… : EXPLICATION

Avec la loi Malraux 2024 on a de nombreuses notions que l’on peut confondre. Voici ce que vous devez retenir. Les zones éligibles pour le dispositif sont des sites patrimoniaux remarquables. C’est une zone géographique définie par l’Etat. L’objectif est de sauvegarder et rénover le patrimoine en loi Malraux immobilier ancien mais toutes les zones n’ont pas les mêmes besoins, contraintes etc… On distingue donc deux plans de gestion afin de s’en occuper au mieux : les Plans de Sauvegarde et de Mise en Valeur (PSMV) qui offre une réduction d’impôt de 30% du montant des travaux pour ce dispositif et les Plans de Valorisation de l’Architecture et du Patrimoine (PVAP) qui offre 22%.

Pour résumer l’essentiel :

- Site patrimonial remarquable (SPR) : zone d’urbanisme pour protéger le patrimoine, éligible à la loi Malraux

- Plan de Sauvegarde et de Mise en Valeur (PSMV) : zone d’urbanisme, 30% de défiscalisation sur les travaux

- Plan de Valorisation de l’Architecture et du Patrimoine (PVAP) : zone d’urbanisme, 22% de défiscalisation avec la loi Malraux sur les travaux

Et voici les anciennes appellations :

- Secteurs sauvegardés : ancien SPR

- Zones de Protection du Patrimoine Architectural, Urbain et Paysager (ZPPAUP) : ancien PSMV

- Aires de mise en Valeur de l’Architecture et du Patrimoine (AVAP) : ancien PVAP

Si vous avez encore des questions concernant ce dispositif pour réduire vos impôts dans l’immobilier ancien, nous vous invitons à lire le zoom sur les avantages, conditions ainsi que les réponses aux questions les plus souvent posées.

OÙ INVESTIR EN LOI MALRAUX 2022 ?

Nos derniers programmes en loi Malraux disponibles

Programme loi Malraux disponible

Charente-Maritime - 17

Programme loi Malraux disponible

Savoie - 73

Programme loi Malraux disponible

Bas-Rhin - 67

Programme loi Malraux disponible

Savoie - 73

Nous contacter au sujet des biens disponibles en loi Malraux

Nos conseillers vous donnent la possibilité d’échanger avec eux afin de vous présenter les biens disponibles en loi Malraux.

DERNIÈRES INFORMATIONS : ZOOM SUR LES AVANTAGES, CONDITIONS ET FAQ

COMPARATIF AVEC LES AUTRES SOLUTIONS DE DÉFISCALISATION

Voici un article qui fait une comparaison entre la loi malraux et les autres solutions de défiscalisation comme :

- Loi Malraux ou Monuments Historiques

- Loi Malraux ou Pinel

- Loi Malraux et/ou déficit foncier

- Loi Malraux ou Censi Bouvard

- Loi Malraux ou Denormandie

ZOOM SUR LES AVANTAGES LOI MALRAUX 2024

Un excellent rendement

Pour obtenir la réduction d’impôt il faudra louer votre bien pendant une période de 9 ans. Pendant cette période et après, vous n’avez aucun plafond imposé pour les loyers ou les ressources des locataires (contrairement à d’autres solutions comme la loi Pinel). Consultez notre article sur les avantages et conditions de la loi Malraux. Si on cumule la défiscalisation (vous pouvez obtenir une réduction d’impôt allant entre 22 et 30% du montant des travaux avec la loi Malraux 2021. En sachant que la limite des travaux de 400 000 euros (pour le calcul de l’avantage fiscal) aux revenus supplémentaires des loyers, on obtient un investissement avec un rendement très avantageux (consultez aussi notre article pour prendre connaissance d’exemples d’investissements réalisés en loi Malraux 2024).

Dans les nombreux avantages d’investir dans l’ancien avec cette solution, c’est la plus-value immobilière. En effet, on génère une plus-value immobilière avec les travaux réalisés qui sont couverts en partie par la réduction d’impôt. Et une fois la période de location, on peut être le propriétaire d’un bien d’une forte valeur immobilière et le revendre à prix fort si vous le souhaitez.

Pas besoin de réaliser les travaux vous-même ?

Dernier avantage pour la défiscalisation dans l’ancien, c’est qu’il existe des ventes comprenant les travaux. C’est-à-dire que vous allez pouvoir devenir propriétaire d’un bien éligible et que c’est le vendeur qui va s’occuper de tous les travaux. Vous n’aurez qu’à profiter de votre investissement en toute sérénité. Dans ce cas là il faut investir en VIR Malraux (Vente d’Immeuble à Rénover). Passons maintenant aux conditions du dispositif.

ZOOM SUR LES CONDITIONS LOI MALRAUX 2024

Pas besoin de réaliser les travaux vous-même ?

La première condition consiste à acquérir un bien éligible à la loi Malraux 2024. Ce dernier doit être situé dans un site patrimonial remarquable (précédemment appelé « secteur sauvegardé »). Si la zone possède un Plan de Sauvegarde et de Mise en Valeur (PSMV), vous pourrez bénéficier d’une défiscalisation de 30% sur le montant des travaux. Si elle est dotée d’un Plan de Valorisation de l’Architecture et du Patrimoine (PSMV), la réduction sera alors de 22%. Pour s’assurer de l’éligibilité d’un bien, le mieux reste encore de faire appel à un professionnel.

Réaliser des travaux de rénovation

L’objectif du dispositif ne consiste pas simplement à rénover un bien immobilier historique à la va-vite pour profiter des avantages fiscaux. Les opérations doivent être encadrées par un architecte des Bâtiments de France. Il se chargera de superviser les rénovations et s’assurer qu’elles respectent les matériaux, l’architecture du bien et celle de la zone dans laquelle elle se trouve. Enfin sachez qu’il existe une liste de travaux éligibles. N’hésitez pas à consulter notre article sur comment déclarer la loi Malraux.

Location du bien immobilier ancien

Une fois vos travaux achevés, vous disposez de 12 mois pour louer votre bien acquis avec ce dispositif pour une période de 9 ans. La liberté dont vous disposez pour fixer le montant des loyers vous permet d’améliorer le rendement de votre investissement. Veillez toutefois à ne pas vous éloigner des prix du marché, au risque de ne pas trouver de locataires.

N’hésitez pas à consulter nos autres articles sur les autres dispositifs de défiscalisation que la loi Malraux.

FAQ SUR LA LOI MALRAUX 2024

- Comment calculer la plus-value immobilière avec la loi Malraux ?

A la fin des 9 ans de location, vous pouvez revendre votre bien. Avec ce dispositif, le calcul de la plus-value immobilière est le même que pour n’importe quel bien. A savoir que plus vous conservez votre bien longtemps, moins vous serez imposés dessus. Le calcul peut sembler complexe, n’hésitez pas à faire appel à un professionnel.

Qu’est-ce qui se passe si je ne loue pas mon bien en loi Malraux ?

L’avantage fiscal est remis en question. Pour pallier ce risque, il suffit de s’encadrer de professionnels que ça soit dans la gestion locative ou de la défiscalisation qui vous aideront du début à la fin de votre projet afin de trouver des locataires. Il est également intéressant d’augmenter les loyers pour améliorer le rendement de l’investissement mais il faut faire attention à ne pas trop s’éloigner du prix du marché.

Existe-t-il des inconvénients à la loi Malraux ?

Il faut bien analyser le bien pour estimer les travaux à réaliser pour avoir un budget précis pour son investissement avec ce dispositif. La réalisation des travaux impose une certaine rigueur, il est donc préférable de s’entourer de professionnels pour être accompagné dans cette étape ou d’acheter en VIR Malraux. Si vous souhaitez réaliser les travaux, vous pouvez également déléguer sans passer par un VIR.

Quels sont les travaux éligibles ?

L’objectif de ce dispositif n’est pas de faire des travaux mais de rénover un bien immobilier. Pour cela les travaux éligibles correspondent à la démolition, la réalisation de travaux pour créer ou améliorer les logements, la reconstruction de la toiture ainsi que celle des murs extérieurs. L’architecte des bâtiments de France pourra vous aider dans cette partie ou un professionnel dans la réduction d’impôts.

Le plafond des niches fiscales s’applique-t-il à la loi Malraux ?

Le plafond des niches fiscales en France est de 10 000 euros par année (a noter qu’il est de 18 000 euros pour l’Outre-Mer). Mais la loi Malraux est déplafonnée. On peut donc défiscaliser 30% des 400 000 euros de travaux. Une somme relativement importante que peu de solutions pour réduire ses impôts proposent actuellement en France.

Peut-on investir avec une SCI en loi Malraux ?

Une SCI est une Société Civile Immobilière et permet d’investir avec des associés dans l’immobilier. Vous pouvez acheter un bien éligible et bénéficier de la réduction d’impôt si vous respectez les conditions d’éligibilité. Une bonne solution pour profiter des avantages fiscaux en répartissant l’effort d’investissement entre plusieurs associés. Il est cependant important de bien comprendre ce qu’est une SCI.

Qu’est-ce une VIR Malraux ?

Une VIR ou Vente d’Immeuble à Rénover est un type de contrat particulier. Dans le cadre de la loi Malraux, vous achetez un bien éligible et le vendeur se charge de réaliser les travaux à votre place, le prix de ces derniers étant compris dans le montant de la vente. Une très bonne solution si vous n’avez pas envie de vous charger des travaux et obtenir tout de même les avantages fiscaux exceptionnels de ce dispositif.

Avec quels dispositifs je peux cumuler la loi Malraux ?

On peut cumuler les avantages fiscaux d’autres solutions mais pas pour un même bien. Il faut donc cumuler les investissements si vous voulez cumuler les avantages fiscaux. En France il existe de nombreuses solutions qui sont toutes intéressantes. Cela dépend de vos besoins et des objectifs, la loi Malraux fait cependant partie des plus intéressantes grâce à son importante réduction d’impôts.

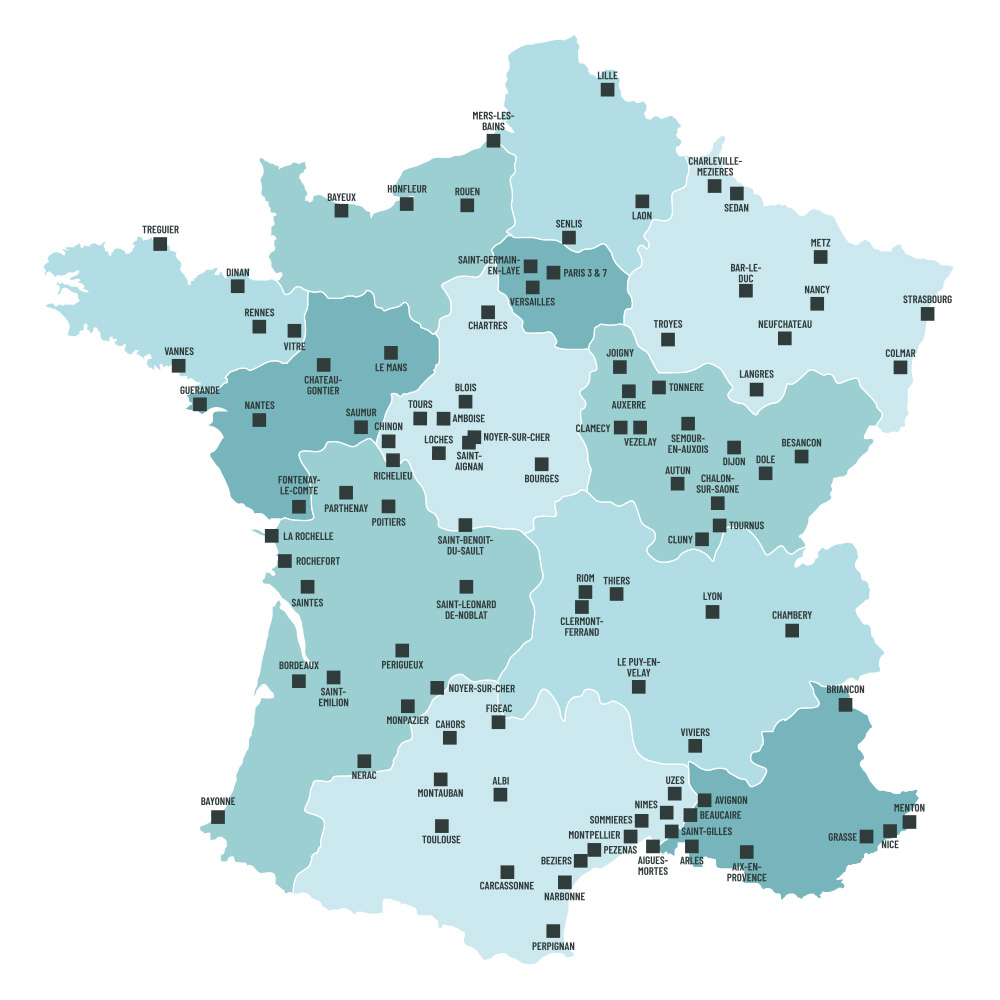

OÙ INVESTIR EN LOI MALRAUX 2024 ?

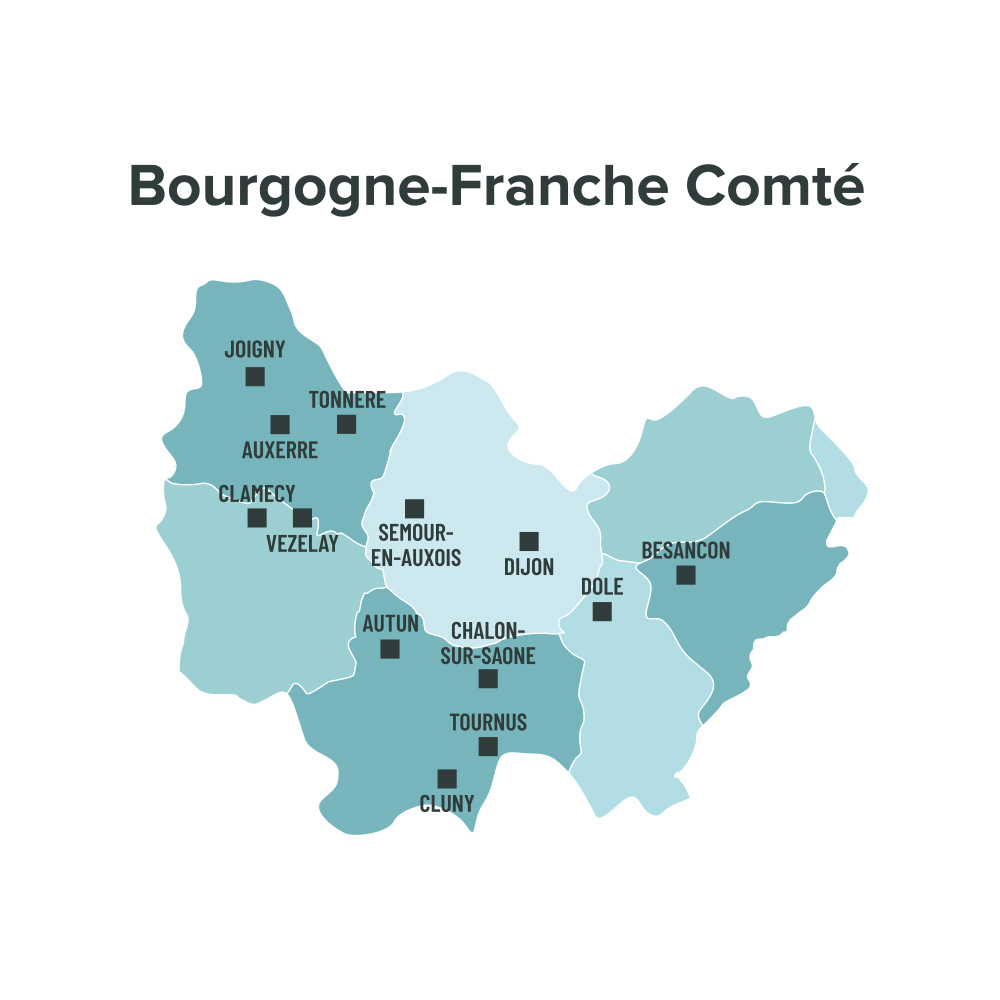

Région Bourgogne-Franche-Comté

Cette région est la nouvelle région qui comprenait avant la Bourgogne et la Franche-Comté. Elle compte 8 départements : Saône-et-Loire, Jura, Côte-d’Or, Haute-Saône, Doubs, Yonne, Nièvre et Territoire de Belfort. Elle comptabilise un total d’un peu moins de 2,9 millions d’habitants et offre de nombreuses possibilités pour investir. Dans les grandes villes la région on peut citer Dijon, Auxerre ou encore Besançon. Consultez la liste des villes éligibles ici : loi Malraux Bourgogne-Franche-Comté.

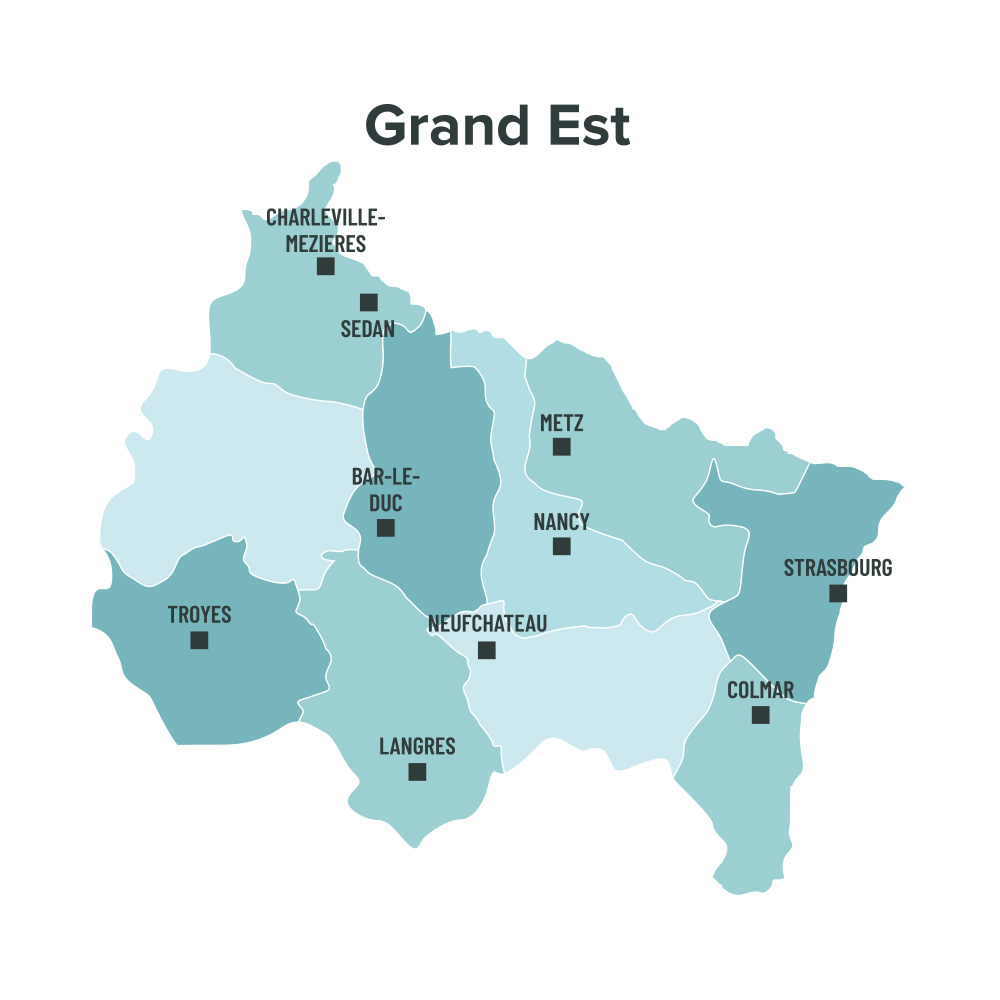

Région Grand-Est

Elle regroupe les anciennes régions Alsace, Champagne-Ardenne et Lorraine. Elle compte 10 départements : Marnes, Haute-Marne, Bas-Rhin, Haut-Rhin, Ardennes, Aube, Meuse, Moselle et Vosges. Pour un total d’environ 5,5 millions d’habitants. Dans les principales villes de la région on peut citer Strasbourg, Troyes ou encore Nancy. Autant de belles possibilités d’investir en loi Malraux dans des villes différentes. Vous pouvez regarder la liste des villes éligibles ici : loi Malraux Grand-Est.

Région Hauts-de-France

Elle réunit les régions de la Picardie et du Nord-Pas-de-Calais avec un total de 5 départements : Nord, Pas-de-Calais, Aisne, Oise et Somme. Ce qui représente plus de 6 millions d’habitants. Région dynamique, une des villes les plus emblématiques est Lille. Pour en apprendre plus sur les villes éligibles : loi Malraux Hauts-de-France.

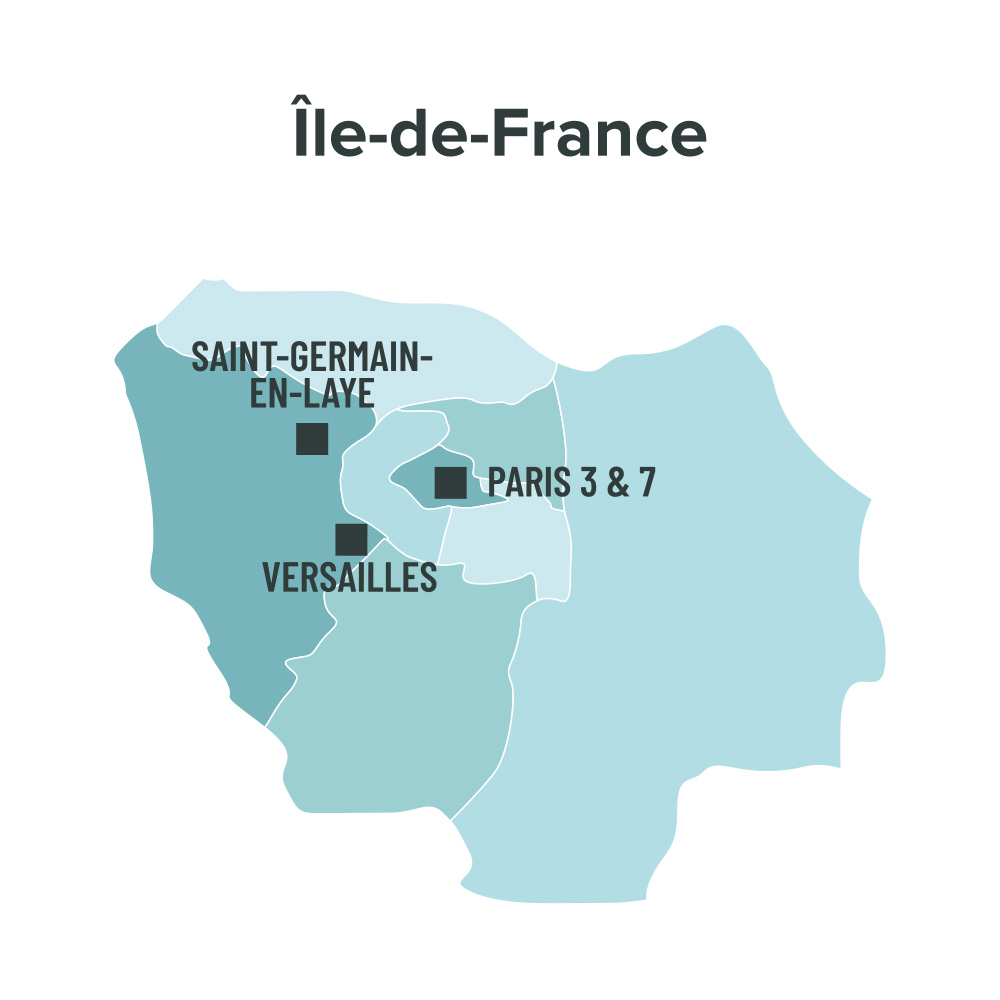

Région Ile-de-France

Cette région compte un peu moins de 20% de la population de la France métropolitaine. Une zone très dynamique qui possède plusieurs zones éligibles avec ce dispositif comme par exemple le quartier du Marais. Si vous avez envie d’en savoir plus sur les villes éligibles, n’hésitez pas à regarder : loi Malraux Ile-de-France.

Région Normandie

La région se trouve dans le Nord-Ouest du pays et compte près de 3,5 millions d’habitants. Ses départements sont : Manche, Orne, Eure, Seine-Maritime et Calvados. Elle compte plusieurs villes éligibles à la loi Malraux offrant des investissements très différents. La plus grosse ville de la région étant Rouen. Pour consulter la liste des villes éligibles allez sur l’article juste ici : loi Malraux Normandie.

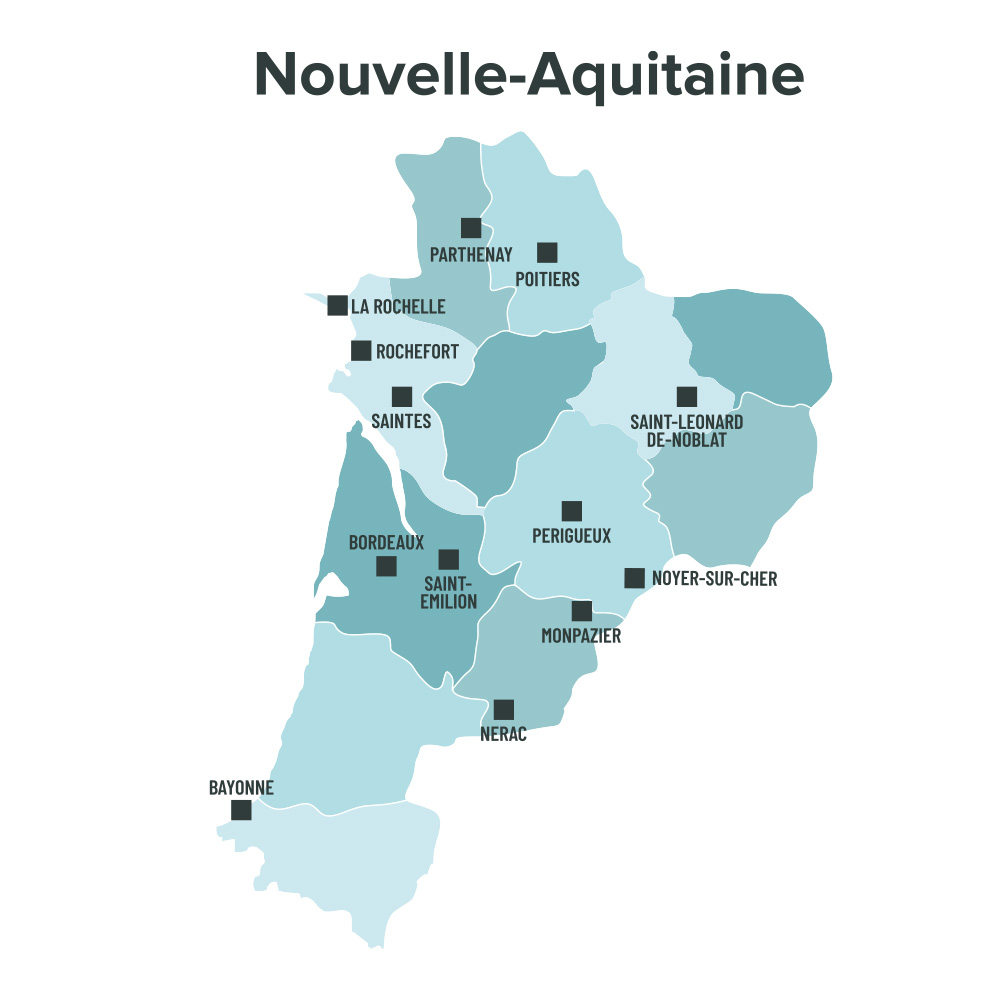

Région Nouvelle-Aquitaine

Grande région du Sud-Ouest qui était anciennement les régions Aquitaine, Limousin et Poitou-Charentes. Elle réunit une douzaine de départements : Charente, Charente-Maritime, Corrèze, Creuse, Dordogne, Gironde, Landes, Lot-et-Garonne, Pyrénées-Atlantiques, Deux-Sèvres, Vienne et Haute-Vienne. Le tout réunissant 5,9 millions d’habitants. Pour connaître les autres, allez sur : loi Malraux Nouvelle-Aquitaine.

Région Occitanie

Cette région du Sud de la France est le regroupement des anciennes régions Languedoc-Roussillon et Midi-Pyrénées. Elle réunit 13 départements : Ariège, Aude, Aveyron, Gard, Haute-Garonne, Gers, Hérault, Lot, Lozère, Hautes-Pyrénées, Tarn, Tarn-et-Garonne. Avec ses 5,8 millions d’habitants, cette région compte plusieurs grandes villes éligibles comme par exemple Toulouse. Pour connaître la liste des villes éligibles : loi Malraux Occitanie.

Région Pays de la Loire

Dans l’Ouest de la France, cette région très dynamique réunit les 4 départements suivants : Loire-Atlantique, Maine-et-Loire, Mayenne, Sarthe et Vendée. Ce qui représente 3,8 millions d’habitants. Elle compte plusieurs villes éligibles qui offrent différentes possibilités comme Nantes ou Le Mans mais il en existe d’autres. Toutes les villes éligibles et un résumé de la région et de son attractivité sont disponibles sur notre page : loi Malraux Pays de la Loire.

Région Provence-Alpes-Côte d'Azur

Cette région, du Sud-Est du pays regroupe les départements : Hautes-Alpes, Alpes-Maritimes, Bouches-du-Rhône, Var et Vaucluse avec ses 5 millions d’habitants. Une région avec des communes éligibles comme Nice ou Aix en Provence. Pour consulter les autres villes éligibles : loi Malraux Provence-Alpes-Côte d’Azur.

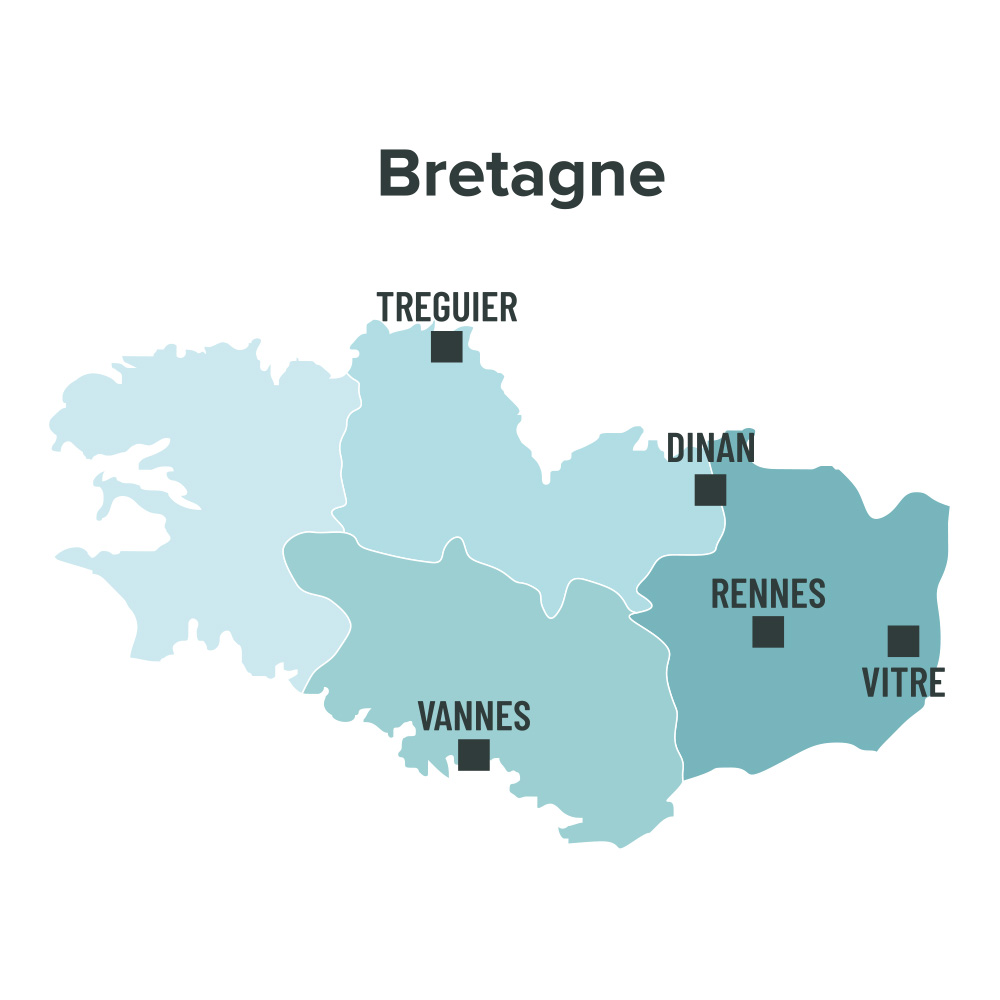

Région Bretagne

Cette région du Sud de la France est le regroupement des anciennes régions Languedoc-Roussillon et Midi-Pyrénées. Elle réunit 13 départements : Ariège, Aude, Aveyron, Gard, Haute-Garonne, Gers, Hérault, Lot, Lozère, Hautes-Pyrénées, Tarn, Tarn-et-Garonne. Avec ses 5,8 millions d’habitants, cette région compte plusieurs grandes villes éligibles comme par exemple Toulouse. Pour connaître la liste des villes éligibles : loi Malraux Occitanie.

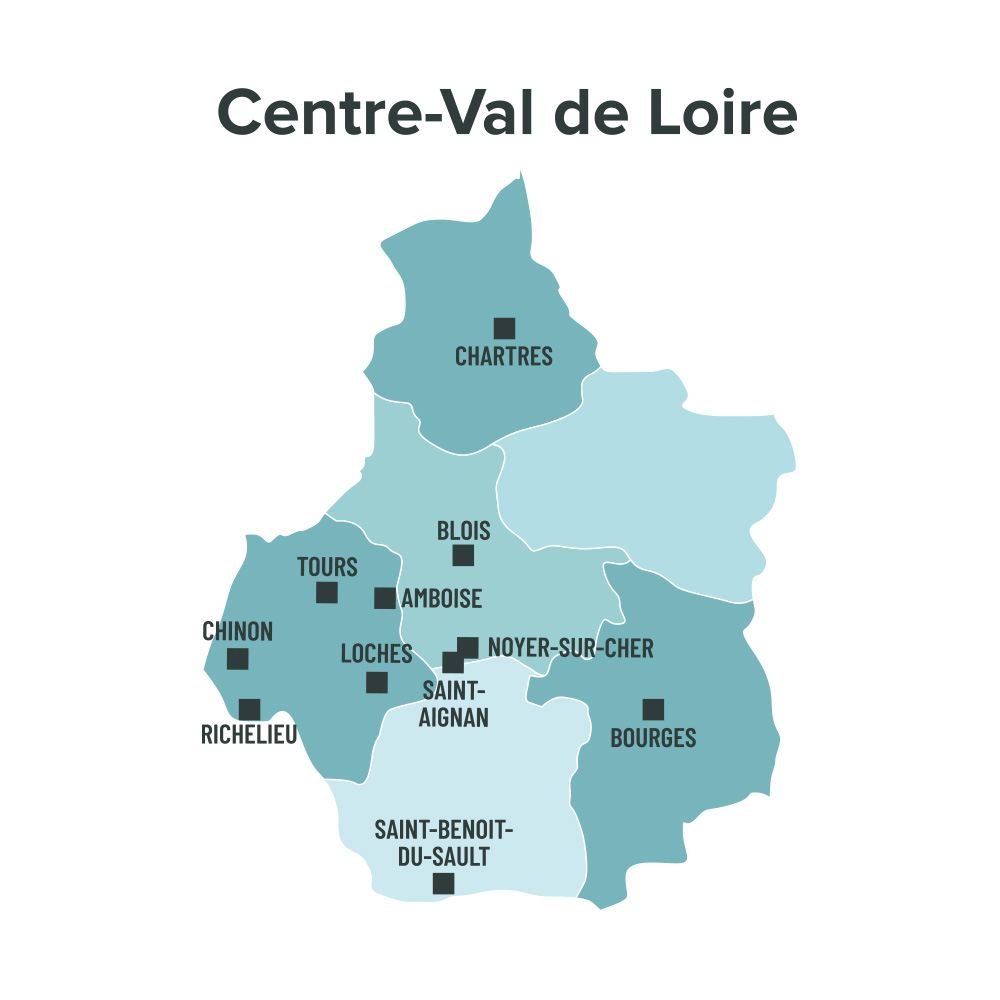

Région Centre-Val de Loire

Elle regroupe plusieurs départements : Cher, Eure-et-Loir, Indre, Indre-et-Loire, Loir-et-Cher et le Loiret qui totalisent un peu plus de 2,5 millions d’habitants. Comme villes importantes on peut citer Tours et Bourges. Mais il existe de nombreuses villes éligibles qui donnent beaucoup de possibilités pour investir qui sont toutes intéressantes et différentes, disponibles ici : loi Malraux Centre-Val de Loire.

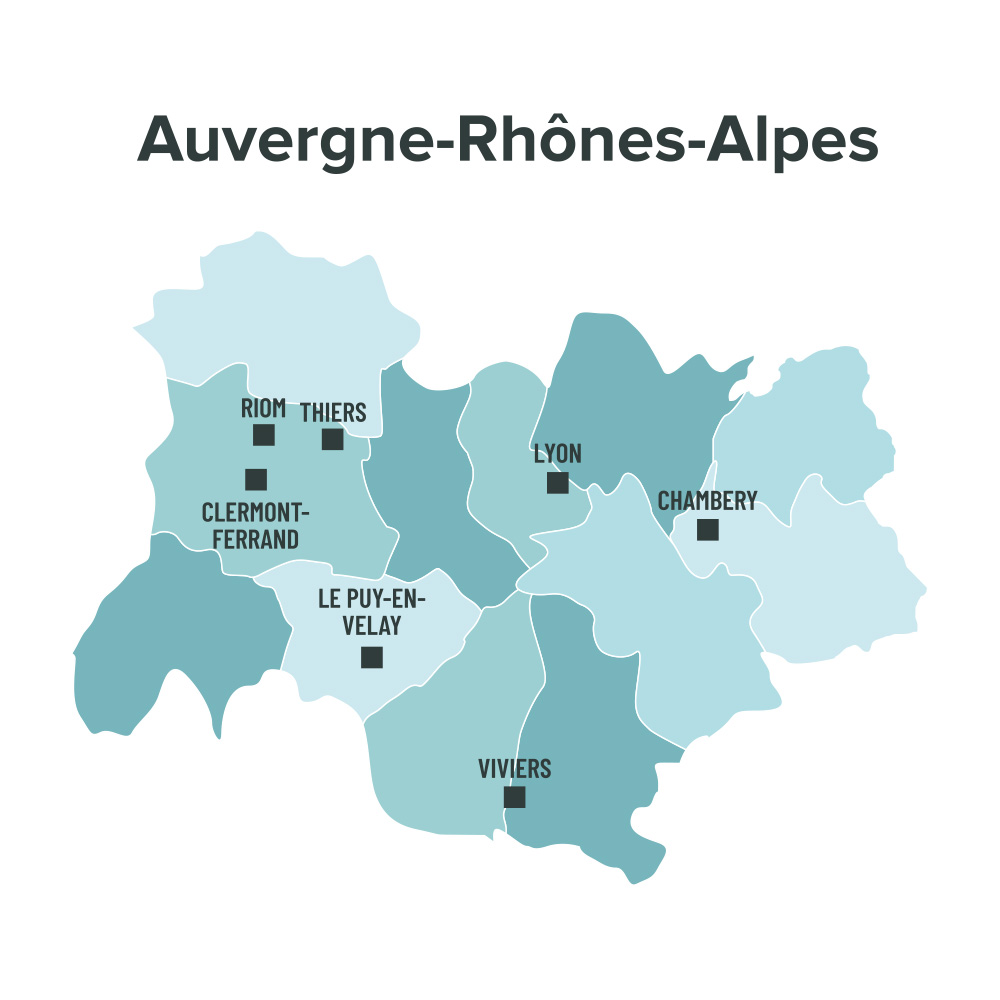

Région Auvergne-Rhônes-Alpes

Elle est constituée des anciennes régions Auvergne et Rhône-Alpes et regroupe de nombreux départements : Ain, Allier, Ardèche, Cantal, Drôme, Isère, Loire, Haute-Loire, Puy-de-Dôme, Rhône et Haute-Savoie. Ce qui fait un total de 7,9 millions d’habitants. Une région qui offre de nombreuses possibilités pour acheter avec ce dispositif. Pour toutes les villes éligibles, rendez-vous sur : loi Malraux Auvergne-Rhone-Alpes.

téléchargez gratuitement notre guide loi Malraux Monuments Historiques 2022