QUELLE DIFFÉRENCE ENTRE LA LOI MALRAUX OU LOI MONUMENTS HISTORIQUES ?

LOI MALRAUX ET LOI MONUMENTS HISTORIQUES

La loi Malraux et la loi Monuments Historiques permettent de réduire vos impôts en rénovant des biens immobiliers anciens. La différence entre la loi Malraux et la loi Monuments Historiques repose sur les biens éligibles ainsi que le montant de la défiscalisation. Ces deux solutions ont pour objectif la sauvegarde, la rénovation et la mise en valeur du patrimoine immobilier ancien en France. Vous devrez dans les deux cas, réaliser des travaux de rénovation sur un bien ancien. Vous trouverez ci-dessous le détail des solutions avec leurs différences.

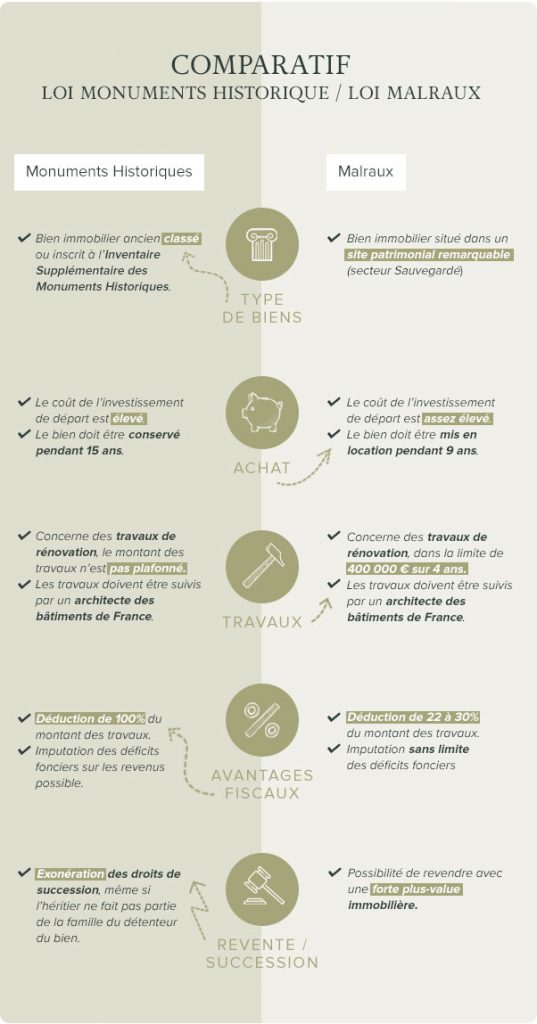

Les différences entre la loi Malraux ou la loi Monuments Historiques reposent sur les biens éligibles et l’avantage fiscal, rapide comparatif :

- La loi Malraux concerne les biens dans des secteurs sauvegardés et offre une défiscalisation allant jusqu’à 30% des travaux.

- La loi Monuments Historiques concerne les biens classés monuments historiques et offre une défiscalisation pour la totalité des travaux.

COMPARATIF LOI MONUMENTS HISTORIQUES OU LOI MALRAUX

Parmi toutes les solutions pouvant offrir ce type d’avantages fiscaux, il en existe deux particulièrement généreuses : la loi du 4 août 1962 dite loi Malraux ou la loi Monuments Historiques (aussi appelée loi du 31 décembre 1913). Ces deux dispositifs donnent aux Français une chance de bénéficier d’économies d’impôts relativement importantes, mais seulement sous certaines conditions différentes qu’il faut bien comparer.

Savoir les différences entre la loi Malraux ou la loi Monuments Historiques en 2025, quelle est la plus généreuse, quelle est la plus simple, ce sont des questions qui méritent que l’on s’y penche. Nous allons revenir sur un comparatif avec les points qui les composent et analyser toutes leurs différences pour que vous puissiez déterminer laquelle est la plus intéressante pour vous. Dans tous les cas pour choisir entre la loi monuments historiques ou la loi malraux, il est important de bien se renseigner sur les deux.

- Testez notre simulateur d'éligibilité gratuitement -

DIFFÉRENCES ENTRE LES DEUX LOIS EN 2025

Que sont ces dispositifs ? La loi Malraux ou loi Monuments Historiques, on peut se poser la question. Ce sont des outils de défiscalisation qui permettent d’investir dans l’immobilier ancien à caractère singulier et voici un rapide comparatif des deux solutions :

- Loi Monuments Historiques

- En résumé, la loi Monuments Historiques permet de bénéficier d’une réduction d’impôt sans plafonnement si l’on rénove un bien immobilier classé comme un Monument Historique. Cette réduction d’impôt est calculée en fonction des travaux réalisés.

- Loi Malraux

- En résumé, la loi Malraux vous offre une réduction d’impôt si vous rénovez des biens anciens (classés PVAP ou PSVM). La réduction d’impôt dépend du montant des travaux et du type de bien. Il existe un plafond de 400 000€ sur 4 ans pour les travaux.

Après ce comparatif entre les différences entre la loi monuments historiques et la loi malraux, voici un résumé en détail de chacune des solutions. Vous trouverez l’intégralité des avantages fiscaux, des conditions d’éligibilité mais aussi de nombreux détails souvent méconnus.

Comparatif loi Malraux ou loi Monuments Historiques

Tableau comparatif loi Malraux ou loi Monuments Historiques

COMPARATIF LOI MALRAUX 2025

RÉCAPITULATIF DE LA LOI MALRAUX 2025

Tableau des avantages et conditions loi Malraux

À l’origine, la loi Malraux complète la « Législation sur la protection du patrimoine historique et esthétique de la France et tendant à faciliter la restauration immobilière » et avait à l’époque – et continue encore aujourd’hui – à avoir pour but principal de servir la protection du patrimoine, plus précisément des biens immobiliers anciens en offrant une réduction d’impôt.

Elle s’inscrit dans le même cadre que les nombreuses directives du ministère de la culture pour sauvegarder notre patrimoine immobilier. En plus de la loi Malraux ou la loi Monuments Historiques, il existe d’autres solutions de défiscalisation dans l’ancien : le dispositif Denormandie, Pinel ancien et le déficit foncier. Plus récemment Franck Riester avec l’aide de Stéphane Bern a même lancé de loto du patrimoine avec toujours le même objectif : revaloriser notre patrimoine immobilier et plus particulièrement les monuments historiques.

COMMENT DÉFISCALISER AVEC LA LOI MALRAUX : LES AVANTAGES

La loi Malraux en 2025 se concentre sur des biens à forts caractères et remarquables, et donc à fort intérêt patrimonial et culturel. Pour profiter des avantages qu’elle offre, c’est la première chose à savoir, la seconde étant que la réduction d’impôts est uniquement basée sur les travaux dudit bien. Le calcul est fait à hauteur de 22 % pour les immeubles qui se trouvent uniquement sur Site Patrimonial Remarquable ayant un plan de Valorisation de l’architecture et du patrimoine (PVAP) qui a été déclaré d’utilité publique ou approuvé. Et à hauteur de 30 % pour les immeubles situés sur Site Patrimonial Remarquable ayant un PSVM approuvé. Une différence avec la loi monuments historiques qui permet de défiscaliser la totalité des travaux.

COMMENT DÉFISCALISER AVEC LA LOI MALRAUX : LES CONDITIONS

Pour profiter de la loi Malraux en 2025 il faut respecter plusieurs conditions :

- Faire superviser les travaux du bien ancien par un Architecte des Bâtiments de France : il va s’assurer que les rénovations respectent l’architecture initiale du bâtiment voire celle du quartier dans lequel il est présent.

- Respecter le plafond d’investissement : cette solution impose une limite concernant les travaux (et uniquement les travaux, cela ne prend pas en compte l’acquisition du bien immobilier). Vous pouvez dépenser 400 000 euros sur 4 ans. Ce qui autorise une certaine souplesse au niveau des travaux. Vous pouvez dépenser plus mais le supplément ne sera pas pris en compte dans le calcul de la défiscalisation (22 ou 30% sur le montant de vos travaux).

- Location du bien : pour profiter de la réduction d’impôt offerte par la loi Malraux, il faut louer votre bien dans les 12 mois qui suivent la fin des travaux et louer votre bien en tant que résidence principale pour au moins 9 ans.

A savoir que pour la loi Monuments Historiques par rapport à la loi Malraux, il n’y a pas de plafond et d’obligation de louer son bien.

téléchargez gratuitement notre guide loi Malraux Monuments Historiques 2022

Tout savoir sur les lois Monuments Historiques & Malraux

LOI MALRAUX ET LOI DE FINANCES RECTIFICATIVE

La loi Malraux a reçu plusieurs modifications importantes depuis sa création. Nous allons revenir sur les points concernants la loi de Finances rectificative de 2016, qui sont parfois encore mis en avant sur certains sites. Premièrement, qu’est-ce que c’est ? Elle est votée chaque année et a pour vocation de revenir sur la législation en cours et de l’adapter au contexte actuel. Cela peut toucher tous les dispositifs y compris la défiscalisation. La loi de Finances rectificative de 2016 modifiait le montant des travaux. En effet, avant on ne pouvait effectuer que 100 000€ / an ce qui peut être contraignant dans certains cas. Afin d’offrir plus de souplesse, la loi Malraux permet aujourd’hui de réaliser des travaux de 400 000€ sur 4 ans.

Les biens anciens touchés par la loi Malraux ont également changé. Précédemment on parlait de ZPPAUP (Zones de Protection du Patrimoine Architectural Urbain ou Paysager) et de AVAP (Aire de Mise en Valeur de l’Architecture et du Patrimoine). Toutes ces zones sont fusionnées pour créer les SPR (Sites Patrimoniaux Remarquables). Pour la défiscalisation, vous pouvez déduire 22% si votre bien est un SPR avec un PSMV (Plan de Sauvegarde et de Mise en Valeur) et 30% pour les PVAP (Plan de Valorisation de l’Architecture du Patrimoine).

A noter que le champ des biens anciens concernés est également élargi. Vous pouvez acheter un bien qui n’est pas à l’origine une habitation pour le transformer avec la rénovation. Il faut que les travaux soient validés par un Architecte des Bâtiments de France, mais cela ouvre des possibilités envisageables.

COMPARATIF LOI MONUMENTS HISTORIQUES 2025

RÉCAPITULATIF DE LA LOI MONUMENTS HISTORIQUES 2025

Avantages et conditions loi Monuments Historiques

Comme son nom peut l’indiquer, la loi Monuments Historiques se concentre essentiellement sur les biens immobiliers anciens à très forts caractères, en particulier ceux qui sont classés ou inscrits. Tout comme la loi Malraux, la loi Monuments Historiques implique la réduction sous conditions. A noter que c’est l’une des solutions de défiscalisation les plus anciennes et elle a subi de nombreuses modifications pour devenir de plus en plus intéressante pour les contribuables. La suite de cet article revient sur les conditions et les avantages de cette solution en 2025. L’objectif de ce dispositif étant la sauvegarde et la rénovation de notre patrimoine immobilier de prestige. N’hésitez pas à consulter notre article sur le choix entre la loi monuments historiques et la loi pinel.

COMMENT DÉFISCALISER AVEC LA LOI MONUMENTS HISTORIQUES : LES AVANTAGES

Le principal avantage est le montant de la défiscalisation. Concrètement qu’est-ce qui est réduit ? Selon la législation en vigueur pour la loi Monuments Historiques, toutes charges liées aux éléments suivants sont déductibles à 100 % des revenus fonciers du propriétaire du bien :

- L’entretien du bien immobilier

- La restauration du bien immobilier

- Les intérêts d’emprunts liés à l’acquisition du foncier

- Les travaux

De plus, contrairement à d’autres solutions de défiscalisation, la loi Monuments Historiques n’impose pas la location du bien. Vous êtes libre de faire ce que vous voulez à ce sujet. Le bien peut être loué avec le loyer souhaité pour constituer une source de revenus complémentaire. Vous pouvez même organiser des visites pour faire profiter l’économie locale de votre investissement.

Et le dernier avantage est l’exonération totale des droits de succession. Un avantage non négligeable aux vues du montant des biens concernés. Il est également intéressant de savoir que vous pouvez cumuler la loi Monuments Historiques avec le dispositif Robien ou Scellier.

COMMENT DÉFISCALISER AVEC LA LOI MONUMENTS HISTORIQUES : LES CONDITIONS

Pour bénéficier des avantages fiscaux liés à la loi Monuments Historiques, il faut certes que le bien soit d’intérêt, mais également respecter d’autres critères :

- Conserver votre bien pendant une durée d’au moins 15 ans : l’objectif de la loi Monuments Historiques n’est pas de réaliser une plus-value immobilière mais plutôt d’offrir en réduction d’impôt en échange de la restauration d’un bien immobilier de prestige

- Travaux réalisés avec l’aval d’un Architecte des Bâtiments de France : tout comme avec la loi Malraux, il faut que les travaux soient réalisés dans le respect de l’architecture globale du bien immobilier

LOI MONUMENTS HISTORIQUES : LES DÉTAILS IMPORTANTS

Il existe plusieurs détails sur la loi Monuments Historiques qui sont peu connus et pourtant très importants. Le premier concerne la taxe foncière. Dans le cas où vous ne percevez aucun revenu avec votre monument historique, vous pouvez déduire la taxe foncière de vos impôts.

Un autre détail important pour ce dispositif c’est l’agrément fiscal. Avec la loi de Finances rectificative 2017, l’agrément fiscal n’est plus obligatoire pour utiliser cette solution de défiscalisation. Cela rend la démarche bien plus simple qu’avant.

Avant de parler du dernier détail sur la loi Monuments Historiques, il faut définir la notion de plus-value immobilière. Si vous vendez un bien, la différence entre le prix de vente et le prix d’achat s’appelle la plus-value immobilière. Plus le bien a été conservé longtemps, moins vous serez imposés sur cette plus-value. Pour la loi Monuments Historiques, la plus-value immobilière est imposée comme un bien immobilier classique.

- Testez notre simulateur d'éligibilité gratuitement -

PLUS D’INFORMATIONS SUR LES DIFFÉRENCES ENTRE LA LOI MONUMENTS HISTORIQUES ET LA LOI MALRAUX ?

- En savoir plus sur les architectes des bâtiments de France

- Pour en savoir plus sur la défiscalisation avec la loi Monuments Historiques :

FAQ – LES QUESTIONS FRÉQUEMMENT POSÉES SUR LES DIFFÉRENCES ENTRE LA LOI MONUMENTS HISTORIQUES ET LA LOI MALRAUX

Qu'est-ce que la loi Monuments Historiques ?

La loi Monuments Historiques est une solution de défiscalisation qui permet de déduire de ses impôts les travaux réalisés sur un monument historique.

Qu'est-ce que la loi Malraux ?

La loi Monuments Historiques offre une défiscalisation de 100% des travaux sans limite alors que la loi Malraux offre 22 à 30% des travaux plafonnés à 400 000€.

Quels sont les biens éligibles ?

- Loi Malraux : les biens immobiliers anciens dans les sites patrimoniaux remarquables

- Loi Monuments Historiques : les biens immobiliers classés ou inscrits sur la liste des monuments historiques

Comment choisir entre la loi Malraux et la loi Monuments Historiques ?

La loi Monuments Historiques vise les contribuables très fortement imposés qui souhaitent réduire leurs impôts. La loi Malraux vise aussi la réduction d’impôts mais offre également un excellent rendement au global.