Défiscalisation immobilière pour les hauts revenus

Les dispositifs en vigueur en 2022

- Défiscalisation immobilière

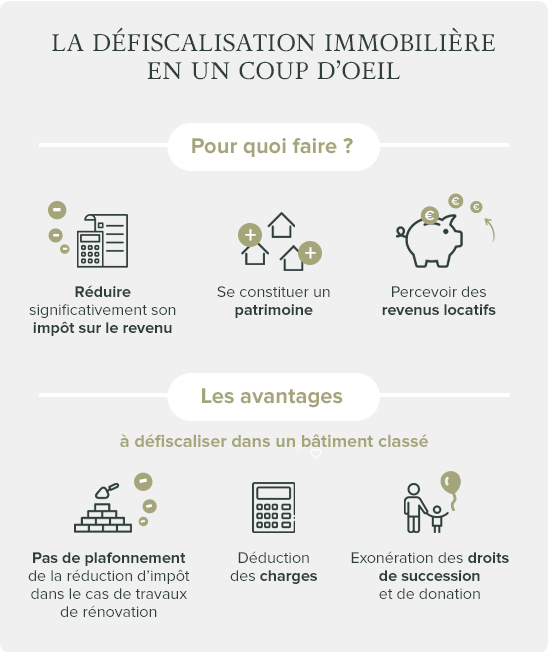

- La défiscalisation immobilière dans le neuf ou l’ancien est une solution pour réduire ses impôts. Il existe plusieurs dispositifs qui ont chacun des avantages et des conditions qui leur sont propres. L’avantage de la défiscalisation immobilière, c’est qu’elle permet également de se constituer un patrimoine et donc de s’assurer des revenus sur le long terme. A noter que chaque solution de défiscalisation a un plafond comme les niches fiscales, à l’exception de la loi Monuments Historiques.

Deux lois détaillent ces avantages fiscaux : la loi du 31 décembre 1913, dite « loi Monuments Historiques », et la loi du 4 août 1962, dite « loi Malraux ».

La première loi de défiscalisation stipule qu’il ne peut y avoir de plafonnement de la réduction d’impôt pour les travaux réalisés sur un immeuble classé. Elle s’adresse en priorité aux contribuables aux plus hauts revenus, subissant donc une fiscalité forte. La seconde donne la possibilité aux propriétaires de biens anciens de défiscaliser l’ensemble des dépenses de restauration, pour des immeubles faisant l’objet d’une location d’une durée minimale de 9 ans.

La défiscalisation des immeubles classés en 2022

La loi Monuments Historiques permet la déduction de la totalité des travaux de restauration. Le principal avantage de cette défiscalisation est de n’avoir aucune limite quant aux sommes déduites ni aucun plafonnement. Il s’agit d’une loi essentielle pour les propriétaires de biens classés, qui peut inciter à elle seule à procéder à un achat.

Le processus de défiscalisation débute dès le commencement des travaux et se calcule selon les sommes dépensées chaque année, avec la possibilité d’optimiser les réductions obtenues sur plusieurs années consécutives.

La seule obligation pour en bénéficier est de s’engager à conserver le bien pour au moins 15 ans.

La déduction des charges pour réduire ses impôts en 2022

Les propriétaires peuvent obtenir une déduction des charges pour les propriétaires liées à un immeuble classé. Celles-ci concernent notamment les travaux d’entretien, l’impôt foncier et les intérêts d’emprunt. Les charges sont alors imputées sur le revenu global du bailleur.

Si le bien en question ne produit aucune recette, la moitié des charges est déductible dans le cas où il est fermé au public ; s’il est ouvert aux visiteurs, la déduction concerne cette fois l’intégralité des charges. Le calcul de la déduction des charges est plus complexe si la demeure classée produit des recettes de visite, mais des déductions forfaitaires sont disponibles.