IFI 2022 : comment fonctionne le nouvel impôt sur la fortune ?

Définition IFI | Les actifs à déclarer | Différences IFI/ISF | Les avantages de l’IFI

Depuis le 1er janvier 2018, l’impôt sur la fortune (ISF) qui taxait l’ensemble des actifs des richesses du contribuable, a laissé place à l’IFI : l’impôt sur la fortune immobilière.

Qu’est-ce que l’IFI ? Quels actifs prend-il en compte ? Quelles sont ses différences d’application avec l’ISF, ses avantages et son barème 2021 ? Tour d’horizon.

IFI 2021 : quelles sont ses caractéristiques ?

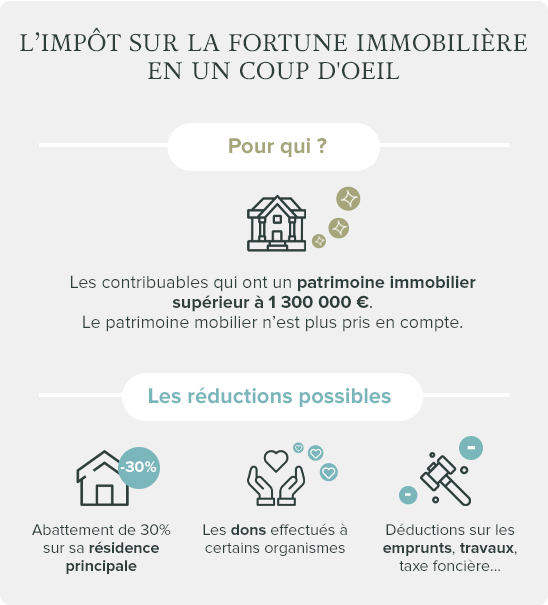

Dans le cadre de l’IFI, seules les valeurs immobilières sont prises en compte dans le calcul d’imposition. Il s’adresse aux contribuables disposant d’un patrimoine immobilier supérieur à 1 300 000 €. Les personnes se situant entre 1 300 000 € et 1 400 000 € pourront quant à elles bénéficier d’une décote. Si vous êtes éligible vous avez tout intérêt à vous renseigner sur la défiscalisation pour les plus hauts revenus.

Quels bien sont pris en compte dans l’assiette d’imposition ?

Les habitats qui suivent seront à déclarer :

- Les immeubles bâtis : les maisons, appartements et tous les biens liés (garage, parking…), qu’ils soient à usage personnel ou mis à la location

- Les édifices classés “monuments historiques”

- Les immeubles en cours de construction

- Les immeubles non bâtis

- Les immeubles représentés par des sociétés immobilières ou copropriétés

- Les biens des enfants mineurs dont vous avez l’administration légale

Les placements immobiliers à déclarer

- Les parts des actions de société immobilière (SCI, SCPI…). La valeur à déclarer est celle possédée par la société

- Les biens ou droits immobiliers transférés en fiducie (transfert de propriété) neuf ou ancien

À noter enfin que dans le cadre d’un démembrement de propriété (ou usufruit), l’usufruitier devra intégrer le bien à sa valeur en tant que pleine propriété tandis que le nue propriétaire ne sera soumis à aucune obligation déclarative.

Quel est le barème d’imposition de l’IFI 2021 ?

Une fois que vous avez identifié l’ensemble de vos actifs imposables, additionnez les, effectuez les déductions et appliquez le résultat aux tranches d’imposition de la fortune immobilière 2021. En fonction de la valeur de votre patrimoine le taux d’imposition est variable, de 0,5 à 1,5% en plus des charges classiques pour les propriétaires. À noter que le barème reste identique à celui de l’année 2018.

| Valeur du patrimoine immobilier | Taux d’impositions applicables |

|---|---|

| En dessous de 800 000 € | Aucune imposition |

| Entre 800 000 et 1 300 000 € | 0,5% |

| Entre 1 300 000 € et 2 570 000 € | 0,7% |

| Entre 2 570 000 € et 5 000 000 € | 1% |

| Entre 5 000 000 € et 10 000 000 € | 1,25% |

| Supérieure à 10 000 000 € | 1,5% |