QU’EST-CE QUE LE DÉFICIT FONCIER ? DÉFINITION ET EXPLICATIONS

Dans le cadre de votre investissement en Loi Malraux, Loi Monuments Historiques ou dans une autre solution de défiscalisation, vous pouvez bénéficier du mécanisme de Déficit Foncier dans l’optique de réduire le montant de votre imposition.

Alors, qu’est-ce que le Déficit Foncier ? Comment le calculer et quels sont ses avantages ?

Explications.

Tout savoir sur les lois Monuments Historiques & Malraux

QU’EST-CE QUE LE DÉFICIT FONCIER ?

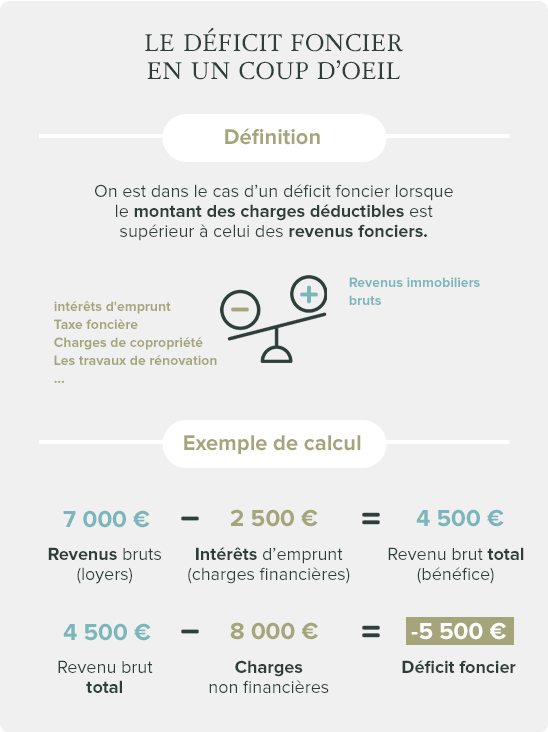

Dans un investissement en Loi Malraux ou Monuments Historiques, vous pouvez vous retrouver en situation de déficit foncier sur le bien que vous louez. Ce cas de figure intervient dans le cas ou le montant des charges déductibles est supérieur à celui de vos revenus fonciers bruts. Le tout doit être constaté sur une même année fiscale. Vous pouvez en apprendre plus sur l’article loi Malraux et/ou deficit foncier.

Pour calculer le montant de votre éventuel déficit foncier, vous devrez procéder à 3 étapes différentes :

- Calculez le montant de vos revenus immobiliers bruts et des intérêts d’emprunts. Vous obtenez alors votre revenu brut total.

- Déduisez les charges tirées des intérêts d’emprunt du revenu brut total. Si le résultat de cette déduction est négatif, le déficit constaté pourra être imputé à vos revenus fonciers des 10 années qui suivent. S’il est au contraire positif, vous ne pourrez pas générer du déficit foncier.

- Une fois la déduction effectuée, soustrayez les autres dépenses sur vos revenus fonciers.

QUELLES SONT LES CHARGES DÉDUCTIBLES ?

Les charges déductibles, prises en compte dans le calcul du revenu foncier net de votre bien acquis en Loi Malraux ou Loi Monuments Historiques concernent d’abord les dépenses en lien avec l’exploitation de votre logement. Elles correspondent aux :

- Primes d’assurance

- Les charges d’entretien et de copropriété

- La taxe foncière

Les charges en lien avec les intérêts d’emprunt :

- Les intérêts portant sur l’acquisition ou la conservation d’un bien

- Les intérêts portant sur les travaux de construction, de réparation et d’amélioration du bien

QUELLES SONT LES TRAVAUX ÉLIGIBLES ?

Il faut garder à l’esprit que tous les travaux ne sont pas éligibles à la constitution d’un déficit foncier.

Ci-dessous les travaux déductibles :

- Les travaux de réparation et d’entretien

- Les travaux d’amélioration des différents immeubles d’habitation

- Les dépenses pour lesquelles le propriétaire dispose d’un crédit d’impôt

Sont en revanche non-déductibles, les dépenses liées aux travaux de construction, reconstruction ou d’agrandissement d’un bien.

DÉFICIT FONCIER ET FISCALITÉ

Lors d’une location immobilière qui peut faire suite à une acquisition en Loi Malraux ou Loi Monuments Historiques, les recettes locatives sont imposables après la déduction des charges.

Le Déficit Foncier généré est imposable dans la catégorie des revenus fonciers au régime réel.

Pour que le Déficit soit opérable, vous devrez louer le bien sur une période continue lors des 3 années qui suivent l’imputation. Il est ensuite automatiquement imputable au revenu global dans une limite annuelle de 10 700 €.

Il faut savoir que la partie du déficit foncier qui provient de toutes les charges déductibles sauf les intérêts d’emprunt peut être imputé sur votre revenu global. Le surplus potentiel est reportable sur les revenus fonciers des années suivantes.

Enfin, la part du déficit foncier qui provient des intérêts d’emprunt est déductible seulement sur les revenus fonciers pour les dix années qui suivent.

QUELS SONT LES AVANTAGES FISCAUX ?

Si vous investissez en loi Malraux ou loi Monuments Historiques et que vous louez un bien immobilier, vous pouvez utiliser le mécanisme du déficit foncier pour obtenir des réductions d’impôts avantageuses.

D’autres situations permettent également de bénéficier d’une réduction d’impôts. Parmi elles :

- Les dons réalisés auprès d’organismes humanitaires

- Les indemnités compensatoires versées lors d’un divorce