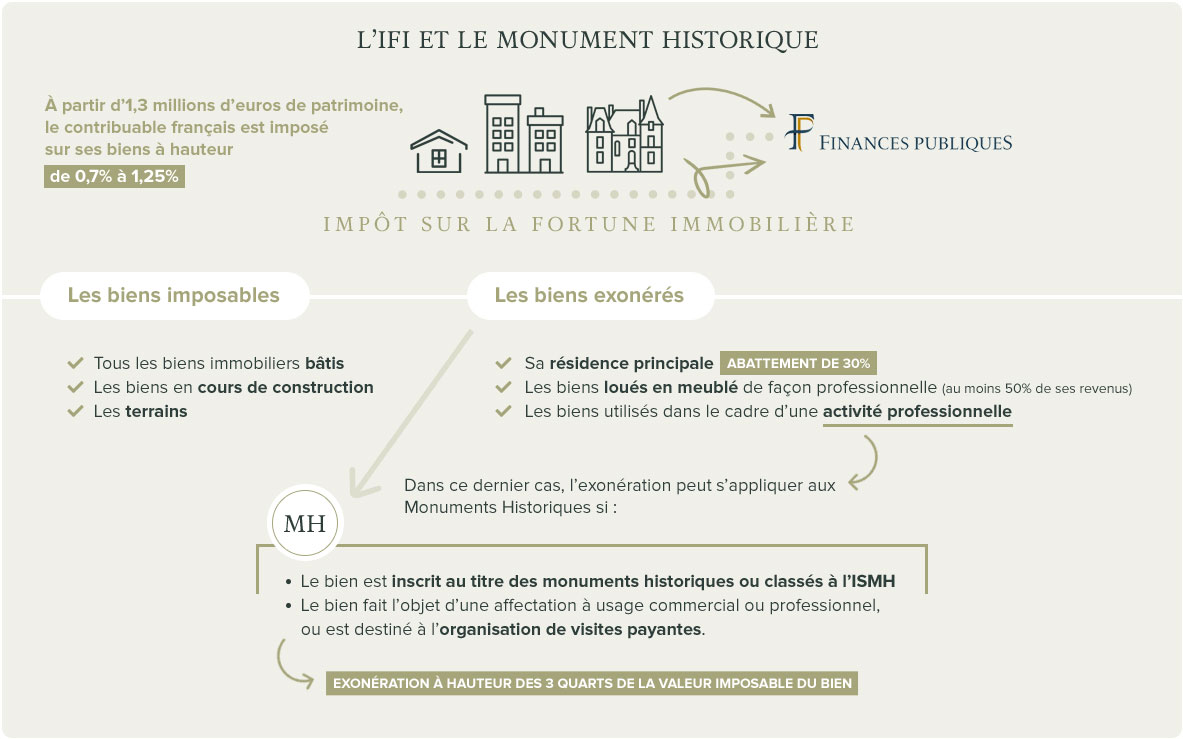

IFI et monuments historiques

La loi monuments historiques et IFI

Promulguée en 1913 par l’État. Donc, instaurée depuis plus de 100 ans, cette loi accorde ou assimile des avantages fiscaux aux propriétaires de monuments historiques même s’ils sont soumis à l’IFI. Cette loi a permis à ces personnes de bénéficier des conditions exceptionnelles pour la prise en considération des charges foncières supportées en leur permettant de réaliser des travaux de rénovation aux Monuments Historiques en défiscalisant la totalité des travaux. L’objectif étant la sauvegarde et la mise en avant du patrimoine grâce à la loi Monuments historiques. Cette loi a pour but d’acquérir un bien immobilier classé qui a de travaux de restauration. Le montant des travaux et les intérêts d’emprunt liés aux prêts peuvent être déduites à 100 % des revenus d’imposition.

L’investissement étant élevé au départ, cette loi idéale pour l’IFI exige la conservation des biens pendant les 15 années qui suivent la restauration.

Elle donne à chaque propriétaire l’occasion de faire des travaux sur les biens, car le montant des travaux n’est pas plafonné par rapport à la loi de Malraux qui a un plafond limité à 400 000 euros sur 4 ans. Mais pour les deux lois, les travaux doivent être suivis par un architecte des bâtiments de France. En plus de la défiscalisation totale des travaux, elle taxe les déficits fonciers sur les revenus possibles uniquement, car il y a des héritiers ou copropriétaires qui pratiquent des activités payables dans les monuments historiques. Elle donne aux propriétaires le droit à la succession et à la donation. Le bien immobilier peut être habité ou loué et n’est pas imposable par l’IFI. Pour plus d’informations vous pouvez aller sur l’article de tous les détails sur la loi Monuments historiques.

Conditions de la loi monuments historiques et IFI

- Le monument doit être classé ou inscrit au ISMH comme patrimoine national en raison de son caractère historique ou artistique particulier, et qui a été agréé par le Ministère de l’Économie et des Finances et le public doit y avoir accès (liste des biens éligibles loi monuments historiques)

- Le monument ne doit pas être divisé ni démoli ni vendu ni légué sans l’autorisation du Ministère de la Culture.

- Il doit être conservé pendant les 15 ans qui suivent la rénovation.

- Avoir l’Autorisation Spéciale de Travaux ou d’une déclaration d’utilité Publique

- Les travaux doivent venir initialement des ou du propriétaire et suivi par un Architecte des bâtiments en France.

Avantages de la loi monuments Historiques et IFI

Cette loi vise surtout les biens immobiliers classés ou inscrits au titre de l’ISMH, elle permet aux propriétaires en centre-ville :

- Impôt fiscal réduit et aucune limite de montant à l’investissement allant jusqu’à 100 % du montant des travaux. Le déficit généré peut être déductible du revenu global sans aucune limite puisqu’il n’entre pas dans le calcul du plafonnement des assiettes fiscales avec la loi monuments historiques.

- Habiter ou louer le monument, il n’existe aucun plafonnement de loyer.

- Une partie des travaux est payée par l’Etat.

- Sans condition de ressource.

- Non imposés sur l’IFI

Avantages de la loi rectificative de la loi monuments historiques en 2022

- La défiscalisation à 100 % des travaux de rénovation : entretien, intérêts des emprunts pour l’acquisition foncière, travaux et restauration. Et la loi Finance Rectificative de 2017 qui dit que l’agrément fiscal n’est pas obligatoire pour faciliter la démarche de la défiscalisation. Donc, il y aura une forte économie d’impôt sur une courte durée (1, 2 ou 3 ans) est possible tant qu’elle correspond à la durée des travaux.

- Il faut aussi noter que si un bien est mis en vente, le bénéfice qu’on appelle la plus-value immobilière est imposée à la même somme que les immobiliers classiques.

- Un budget pour non-plafonné pour les travaux.

- Réduction des impôts en fonctions de l’estimation du bien.

- Les déficits fonciers et sont la charge foncière des impôts enlevés des revenus possibles, au cas où aucun revenu n’est possible, il est possible de déduire

- Location du bien non- obligatoire. Et il n’existe pas de plafond de loyer, mais il faut la conserver pendant 15 ans.

Impacts de l’IFI pour les monuments historiques

Un impact immédiat sur la TMI (tranche marginale d’imposition) pour la contribution qui doit faire face à un revenu exceptionnel.